Chiamarla ancora crisi finanziaria è quantomeno riduttivo. La crisi del debito pubblico sembrerebbe, per ora, allentata grazie alle manovre della Banca Centrale Europea e, nel caso italiano, da una concreta azione di contenimento del deficit di bilancio pubblico. Si possono oggi discutere gli strumenti e gli effetti di una politica ormai biennale di austerity.

Quel che è certo, il nostro Paese si trova in questo frangente con un “equilibrio” di finanza pubblica che, seppur deficitario (entro il 3%), ci vede tra i più virtuosi d’Europa. La crisi, dopo quella finanziaria e del debito sovrano, è in larga parte economica, recessiva. La situazione economica e sociale va aggravandosi non solo in Italia ma anche nel resto d’Europa, persino la locomotiva tedesca perde qualche colpo. Il ciclo economico negativo è globale.

Questo è in parte il quadro dipinto e confermato dal Rapporto di Finanza Pubblica della Corte dei Conti (LINK). Ad un calo preoccupante del PIL hanno fatto da contraltare manovre restrittive, fatte di aumento delle pressione fiscale e tagli di spesa.

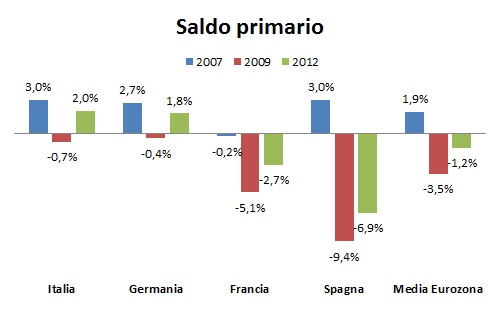

Il grafico sopra coglie il saldo tra entrate fiscali e spesa pubblica, senza cioè considerare gli interessi sul debito. Il risultato è strutturalmente migliore per l’Italia rispetto agli altri paesi europei, Germania inclusa, evidenziando ancora il forte committment adottato già dal 2009 dal nostro Paese allo scopo di contenere gli effetti negativi sui bilanci pubblici della crisi finanziaria e poi economica.

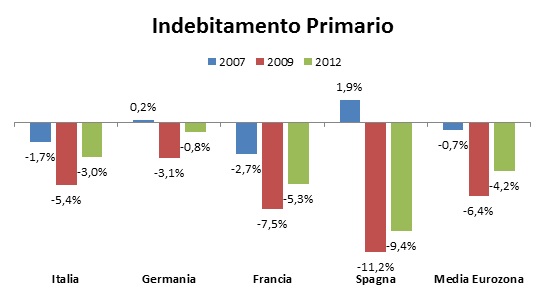

Il grafico successivo, pur non stravolgendo completamente lo scenario pocanzi descritto, mette in luce indirettamente il macinio del debito pubblico (oltre 2 mila miliardi di euro) ed il suo peso sulle finanze pubbliche attraverso la spesa al servizio del debito (circa 86 miliardi nel 2012). L’Italia presenta infatti la variazione più forte tra Saldo Primario e Indebitamento Primario: la differenza è costituita dagli interessi sul debito. Quel che sembra emergere è come non sia di per sé la spesa pubblica a contribuire alla crescita del debito pubblico (quantomeno non oggi), ma appunto il costo enorme del nostro debito pubblico. Ma aggredire uno stock di debito è ben più difficile rispetto a manovrare dei flussi come le entrate fiscali e la spesa pubblica.

La ripresa economica dell’Italia non passa attraverso quest’analisi (per cui molto ed in diversa direzione si potrebbe dire); ma questa stessa analisi certifica come il nostro paese abbia preso più seriamente di molti altri gli impegni sottoscritti in sede europea. Ma non basta, a mio avviso ciò può costituire un volano che, se correttamente gestito, potrà permettere al Paese, una volta che sarà ripartita la crescita, di alleviare quei problemi che negli ultimi 30 anni ci hanno afflitto e portati a questo punto: spesa improduttiva e debito eccessivo.

Bravo! Ben fatto e conciso